40歳を過ぎると「老後のお金が足りるの?」という心配が強くなってきました。

いまから高給取りになるのは不可能ですが、「みるみるお金がたまる!筋肉質な家計を目指す」ことは誰でもできます。

実際、マネーフォワードMEを使い始めて「支出のコントロール」ができ、その分を「インデックス投資」にまわすことで徐々に資産が増えています。

平均年収の夫婦共働きなら、数年で金融資産1,000万は到達可能!

やってる方向性が間違ってなければ、努力次第で誰でもいけます。

それも、必死に節約して家計を極限まで削って…

という、「なんか、増えるけどしんどい方法」じゃなく「いつの間にか、こんなに貯まったね」というのが理想的です。

本気で資産形成しようと思えば、マネーフォワードMEの有料版(月額500円または年額5,300円)がおすすめ!

なんでも無料でやろうとすると、逆に手間がかかって途中で挫折しやすくなります。

これからの支出が月2万円削減できるとすれば、月500円なんかはすぐに元がとれます。

月のうち、500円ぐらい何に使っているかわからないでしょ?

これは「先行投資」です。

後で、大きな果実を収穫するための先行投資として割り切りましょう。

「マネーフォワードME」の基本情報

「マネーフォワードME」とは、スマホやパソコンで使える優秀な家計簿アプリです。

Google Playでの評価は4.5と高評価!

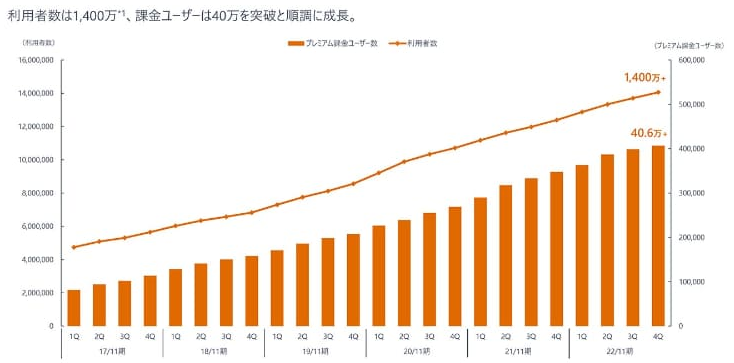

利用者数は1,400万人、課金ユーザーは40万人を突破(2022年)しているので、いかに多くの人に支持されているかがわかります。

マネーフォワードMEのポイント

・利用者数は1,400万人

・課金ユーザーは40万人

・銀行やクレジットカード利用料など金融資産の一括管理ができる

「マネーフォワードME」をおすすめする人

「みるみるお金がたまる!筋肉質な家計を目指す人」におすすめです。

月の支出内訳がカテゴリーごとにまとめられて「何にどれだけ使っているのか?」がグラフや折れ線グラフなどで視覚化してくれます。

支出の内訳を振り返って見直すことで、「無駄づかいしている項目」→「節約すべき項目」が見えてきます。

支出を減らすことができれば、収入が(手取り給料が)変わらなくても実質的に給料が増えたことになりますね。

「マネーフォワードME」のメリット4つ

- スマホで簡単に利用できる

- 銀行、証券会社やクレジットカード情報の一括管理

- 分析機能が充実している

- セキュリティ対策がしっかりしている

①スマホで簡単に利用できる

「マネーフォワードME」は、スマートフォンアプリやウェブサイトからポチポチ簡単に利用できます。

口座情報を一元管理することで、複数の口座の取引履歴を一度に確認できるので家計簿の作成が簡単です。

クレジットカードの利用履歴も自動的に取り込めるので、「現金」「デビットカード」「クレジットカード」「QRコード」など、あらゆる支払い方法にも対応しています。

レシートをカメラで撮影すると「金額」「店舗名」「項目」などを自動入力してくれるので、手間が省けます。

②銀行、証券会社やクレジットカード情報の一括管理

銀行や証券の口座情報は自動的に取り込んで更新してくれるので、最新情報がいつでも確認できます。

取引履歴を手動で入力する必要はありません。

自動取得されたデータは自動的に分類されて、グラフやチャートなどで可視化してくれます。

③分析機能が充実している

毎月の収入や支出の推移をグラフやチャートで表示してくれるので、お金の流れを一目で把握することができます。

カテゴリーやタグを使って支出の内訳を細かく分類し、支出の多いカテゴリーを特定することもできます。

さらに、収支バランスや未来の予算なども計算してくれるため、家計の状況をより詳細に分析することができます。

④セキュリティ対策がしっかりしている

銀行口座や証券口座を一括管理していると心配になるのが、セキュリティですよね。

「ログインID」「ログインパスワード」以外の「追加認証の情報」や「取引パスワード」「クレジットカード番号」はマネーフォワード側には知られていません。

通信時や保管時にも「暗号化技術」により、取得した口座情報を安全に管理してくれています。

さらに「2段階認証」、「パスコードロック&指紋認証」でセキュリティが強化されています。

「マネーフォワードME」デメリット

- 自動取得できない口座やサービスがある

- 自動取得までに時間がかかる場合がある

- 入力が煩雑に感じるときがある

もちろん「マネーフォワードME」もデメリットがあります。

一部、手動で行う作業があったり利用する銀行や決済方法によっては、他の家計簿アプリを検討したほうが良い場合もあります。

デメリットも考慮しながら、自分自身のライフスタイルに合わせた使い方をみつけましょう。

①自動取得できない口座やサービスがある

「マネーフォワードME」は、金融機関とのデータ連携によって、自動的に口座残高や取引履歴を取り込むことができます。

が、全ての口座やサービスが自動取得できるわけではありません。

特に、地方銀行や信用金庫など「大手銀行以外の銀行口座」や「ポイントサイト」などのサービスは自動取得ができない可能性があります。

自動取得できなければ「口座データを手動で入力する」必要があるので、対応する金融機関は事前に調べておきましょう。

②自動取得までに時間がかかる場合がある

自動取得できる口座やサービスであっても、金融機関によっては認証までに時間がかかる場合があります。

自動取得できるはずの銀行の口座の取引履歴が、なかなか取得できない状態が続いたと報告がありました。

この場合、一度「マネーフォワードME」のアプリからログアウトし、再度ログインすることで問題が解決したとのことです。

他の金融機関では「手動更新ができない場合」があるので、アプリが自動更新してくれるまで待たないといけません。

この場合だと、数日、時間がかかりますが自動で更新してくれます。

③入力が煩雑に感じるときがある

例えば、食費に関する項目には「外食費」「食料品費」「おやつ代」など、複数のサブカテゴリーが用意されています。

この場合、どのサブカテゴリーに入力するか迷います。

その時は、どこかのサブカテゴリーに入力しますが、こんなのすぐに忘れますよね?

同じ品目は同じカテゴリーに入力したほうが正確な家計簿になりますが、この辺りの運用については、ある程度、適当にしておいたほうがうまくいきます。

あまりにも正確さを追い求めると続けられないので、入力が簡単にできるように運用方法を決めておきましょう。

「マネーフォワードME」について気になること

- Q1:有料版(プレミアム)はいくら?

- Q2:無料版と有料版の違い

- Q3:「マネーフォワードME」を導入しての効果

Q1:有料版(プレミアム)はいくら?

月額500円、年額5,300円です。

年額一括で支払うと月額442円になるので、月払いよりもお得になります。

Q2:無料版と有料版の違い

無料だと連携可能数が4件、データ閲覧期間が1年分しかないので、お試しに使う分には良いですが本気で使おうと思うと全然足りないです。

5人家族だと銀行口座、証券口座を1人1つもっているだけで10件の連携が必要になります。

私の場合、クレジットカード、ポイント、電子マネー、プリペイド、通販も含めると、現在、32件連携しています。

Q3:「マネーフォワードME」を導入しての効果

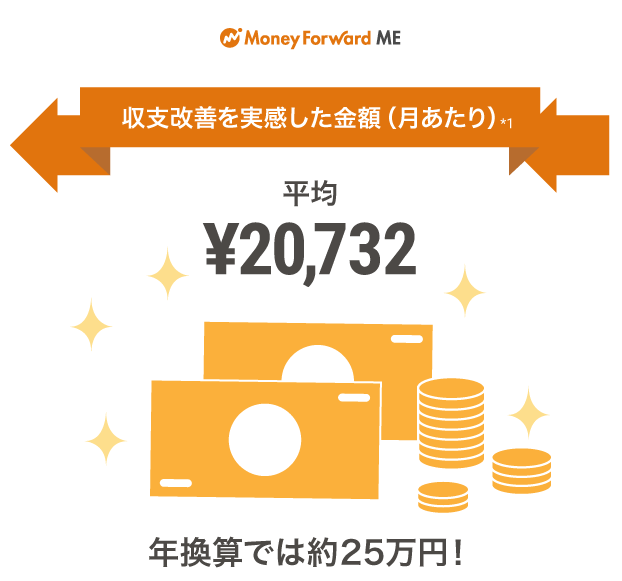

収支改善を実感した金額は「月あたり20,732円」。

月額500円で数万円の効果がでるのであれば、コスパは「高い」です。

まとめ

いくらお金を稼いでも、支出がコントロールできないと貯金はできません。

1000万稼いでも1000万使えば残高はゼロ。

400万稼いで200万使ったら残り200万が貯蓄や投資にまわせる計算です。

今から医師や弁護士になることはできませんが、支出をコントロールして「みるみるお金がたまる!筋肉質な家計を目指す」ことは誰にでもできます。

しっかり資産形成しよう思えば、マネーフォワードMEの有料版(月額500円、年額5,300円)がおすすめです。

家計管理して毎月の固定費が2万円下がれば、年間で24万円の収入増。

月額500円なんかの元はすぐに取れますよ。

なんでも無料で済ませようとすると、逆に手間が増えて挫折します。

「先行投資」しないと「リターン」はない!

10万円の商品を買うわけじゃないし、何か月か使ってみてダメならやめればいいんです。

「マネーフォワードME」おすすめです!

{kind=link}